Das Ziel sollte es sein, dass sobald ein Nachfolger für die eigene Praxis gefunden wurde oder die Existenzgründung vor der Tür steht, der Übergang ohne finanzielles Risiko gestaltet wird. Hierbei ist es wichtig potenzielle Gefahrenherde frühzeitig zu erkennen und vorbeugende Maßnahmen zu ergreifen.

Die Auswahl eines neues Praxispartners, eines Nachfolgers oder die Niederlassung an einem Standort sind enorme Herausforderungen, die Sie auf Ihrem Weg als niedergelassener Zahnarzt zu meistern haben. Neben fachlicher Expertise und Empathie ist der größte Faktor, der zu zahlende Kaufpreis und das verhandlungstechnische Geschick.

Dieser Entscheidungsfindungsprozess ist beiderseitig nicht trivial und viele Fragezeichen begleiten einen auf diesem Weg.

Vielen Ist daher nicht bewusst, dass nachdem die perspektivische Nachfolge unter Dach und Fach erscheint, ein erhebliches Risikopotential in der Übergangsphase steckt.

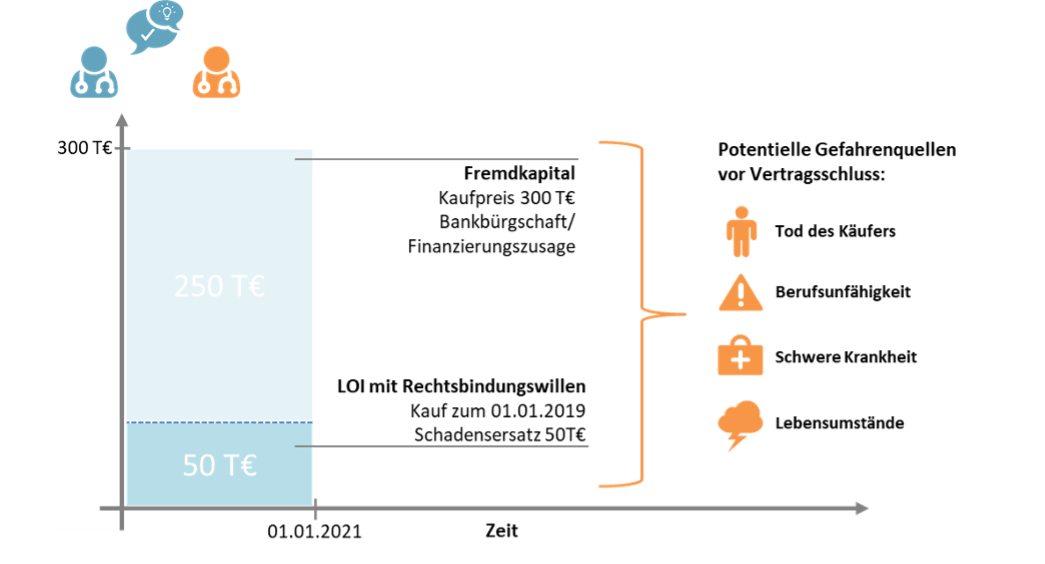

Potenzielle Gefahrenquellen können z.B. folgende sein:

- Tod des Käufers/ Verkäufers

- Berufsunfähigkeit

- Schwere Krankheiten

- Lebensumstände, die sich plötzlich ändern (Scheidung, Pflegefälle, …)

Die Relevanz dieser Thematik ist umso prekärer, desto länger die Übergangs-, Jobsharing oder Einarbeitungsphase ist. Hier kann es zu verheerenden finanziellen Ausfällen kommen.

Gründe sind bspw.:

- Fehlende Patienten- und Mitarbeiterbindung

- Recruitingkosten für neue Praxispartner

- Vorfälligkeitsentschädigungen

- Verkaufserlös kann stark beeinflusst werden, aufgrund des kürzeren Zeithorizonts, bis zum Ruhestand

- Abfindung und Ansprüche potenzieller Erben des Abgebers

- …

Im Fokus: Kaufpreisabsicherung

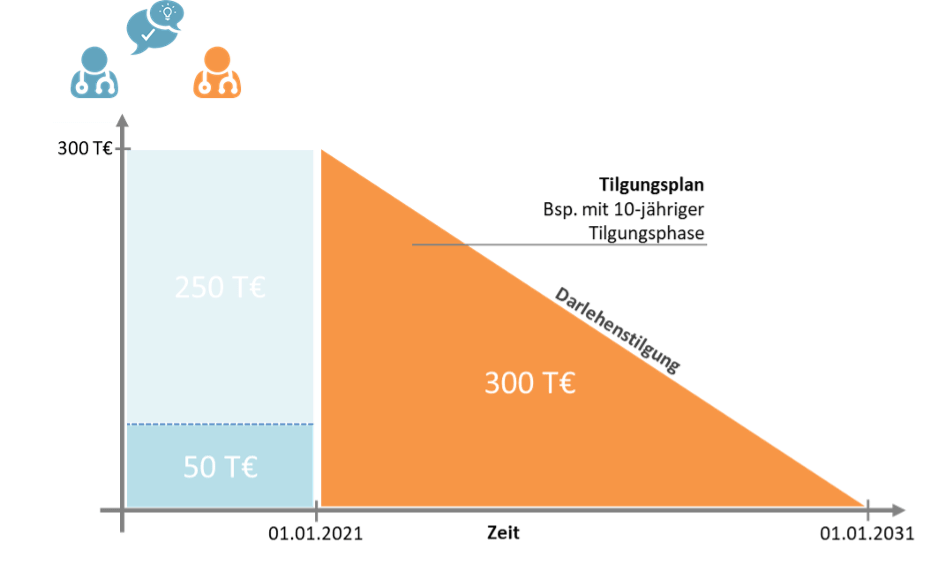

Im hier gewählten Beispiel soll die Praxis zum 01.01.2021 übergeben werden. Es ließ sich eine Einigung über einen Kaufpreis von 300.000€ vereinbaren, mit einem Schadensersatz von 50.000 €, sofern einer der beiden Parteien bis zur Übergabe, von dem potenziellen Kauf/ Verkauf zurücktritt.

Wichtig ist, dass der Käufer während der Übergangszeit entsprechend des Kaufpreises + eventueller neuer Anlaufkosten abgesichert wird. Unsere Empfehlung an dieser Stelle ist eine Absicherung des Käufers mit einer Risikolebens- und eine Dread-Disease Versicherung, die zum Zeitpunkt der Übergabe auf den Nachfolger übertragen wird und im Vorhinein den Veräußerer im Schadensfall begünstigt.

Wichtig ist, dass der Käufer während der Übergangszeit entsprechend des Kaufpreises + eventueller neuer Anlaufkosten abgesichert wird. Unsere Empfehlung an dieser Stelle ist eine Absicherung des Käufers mit einer Risikolebens- und eine Dread-Disease Versicherung, die zum Zeitpunkt der Übergabe auf den Nachfolger übertragen wird und im Vorhinein den Veräußerer im Schadensfall begünstigt.

Dies hat den Vorteil, dass die Versicherungen ab der Übergabe die Darlehenstilgung des Kaufpreises absichern.

Auf was sollte ich sonst noch achten?

Auf was sollte ich sonst noch achten?

Grundsätzlich empfehlen wir eine Orientierung an den vier obigen Gefahrenquellen:

Denn zusätzlich zum Personenrisikopotential, dass sich auf Ebene der Eigentümer bzw. Nachfolger lokalisieren lässt, sind betriebliche Risiken oft nicht adäquat abgesichert bzw. wurden über die Jahre nicht angepasst. Man sollte also initial das Risikokonzept und die bestehenden Versicherungen genau durchleuchten und sich Vorschläge unterbreiten lassen.