Der Schritt in die Existenzgründung ist gleichzeitig ein Schritt in das Unternehmertum. Schnell rücken neben den medizinischen Aufgaben auch betriebswirtschaftliche Themen in den Vordergrund. Einer der größten und wichtigsten Punkte bei einer Praxisgründung oder -übernahme, einem Einstieg in eine Berufsausübungsgemeinschaft (BAG) oder bei Neuinvestitionen in eine bestehende Praxis ist im Regelfall die Darlehensaufnahme.

Die Grundlagen für das Bankgespräch

Die Grundlage für ein ausgeklügeltes Darlehenskonzept ist eine sorgfältige Ermittlung des Kapitalbedarfs. Dazu ist die Aufstellung eines detaillierten Investitionsplans nebst einer Berechnung der Anlaufkosten erforderlich. Die Ermittlung des Investitionsplans mit entsprechendem Detaillierungsgrad erfordert Zeit und ist der Ausgangspunkt zur Erarbeitung eines jeden Finanzierungsplans (siehe vorheriges Kapitel von Herrn Blum). Sowohl bei einer Neugründung als auch bei der Übernahme müssen die Investitionen auf ihre Rentabilität hin geprüft werden.

Eine detaillierte Ertrags- und Liquiditätsvorausschau bringt zusätzliche Planungssicherheit. Zur Berechnung des Praxiswertes gibt es keinen einheitlichen Standard und ist oftmals eine Mischkalkulation unter Berücksichtigung des Potentials, dass der Standort mit sich bringt. Hier ist es ratsam, einen Gutachter oder eine Beratung hinzuzuziehen, die anhand einer Standort- und Ertragsanalyse entsprechende Rahmenwerte zur Verfügung stellt (siehe Kapitel: Standortbewertung).

Eine weitere Voraussetzung für die Kreditgewährung durch die Bank ist das Rating des Kreditnehmers unter Einbeziehung der Kreditfähigkeit, Kreditsicherung und Bewertung der persönlichen und wirtschaftlichen Verhältnisse. Das Rating entscheidet mit über die Zinskonditionsgestaltung und erfolgt beispielsweise bei der KfW über die Einstufung von A bis I. Zur Veranschaulichung: Bei einer 10-jährigen Zinsbindung besteht zwischen der Zinsstufe A und der Zinsstufe I bei gleichen Bedingungen ein Unterschied von mehr als 8% (Stand Frühjahr 2024).

Auf welche Daten greifen die Banken zurück bei der Einstufung meiner Bonität?

Grundsätzlich erfolgt eine Einschätzung aufgrund der vorliegenden Bonitätsdaten, die bspw. durch Auskunfteien eingeholt werden. Allerdings zählen hierbei auch Faktoren, wie bspw. das Zahlungsverhalten oder aber auch der Ermessensspielraum des jeweiligen Bankberaters.

Daher sind wichtige Fragen, die im Vorhinein geklärt werden sollten:

– Ist der Dispo immer ausgereizt?

– Gibt es Kontenüberziehungen?

– Liegen Unregelmäßigkeiten bei Rechnungsbegleichungen vor?

– Gibt es viele Konsumkreditanfragen?

– Gibt es negative Schufa-Einträge?

– Bestehen laufende Kredite?

Eine vorherige Abfrage der eigenen Bonität bei der Schufa oder der Creditreform kann hierbei nicht schaden. Vor allem, wenn zum Zeitpunkt der Kreditprüfungen Ungereimtheiten auftauchen oder falsche Daten der Auskunftei vorliegen, bleibt meist nicht genügend Zeit, diese zu korrigieren.

Ermittlung des Finanzierungsbedarfs und der Finanzierungsdauer

Die Ermittlung des Finanzierungsbedarfs umfasst nicht nur die anfängliche Investition und den verhandelten Kaufpreis. Darüber hinaus sind verschiedene weitere Ausgaben von Anfang an zu beachten und in die Liquiditätsplanung mit aufzunehmen.

Finanzierungsbedarf bei der Existenzgründung einer Einzelpraxis

- Investitionskosten für Medizintechnik, Einrichtung, Umbaukosten und Kosten für die Gründungsberatung (Standortanalyse, Businessplan, Marketingberatung, Rechtsberatung für Arbeitsverträge, Mietvertrag, Finanzierungsgestaltung und Absicherungskonzept)

- Betriebsmittel – für die Anlaufkosten

Zusätzlicher Bedarf bei Kauf einer Einzelpraxis

- Kosten für die Praxiswertermittlung als Grundlage für die Kaufpreisermittlung

- Bedarf an zusätzlichen Neuinvestitionen und Umbaukosten

- Kosten für den Kaufvertrag

Zusätzlicher Bedarf bei Einkauf in eine BAG

- Gestaltung evtl. bestehender Gesamthandschulden der BAG

- Kosten für die Rechtsberatung ( Kaufvertrag und Neugestaltung oder Anpassung des BAG-Vertrages)

Die Finanzierungsdauer sollte in der Regel mit der wirtschaftlichen Nutzungsdauer der erforderlichen Investitionen übereinstimmen, um eine Darlehensanhäufung bei zu langen Laufzeiten zu vermeiden. Es gilt das Prinzip: „Liquidität vor Rentabilität“. Eine Illiquidität durch eine zu kurzfristige Finanzierungsdauer mit hohen Tilgungsraten bei langlebigen Wirtschaftsgütern ist zu vermeiden.

Vorausschauende Finanzierungsplanung:

Bei der Wahl der Finanzierungsgestaltung ist die persönliche Lebensplanung mit einzubeziehen. Sofern beispielsweise eine private Baufinanzierung noch geplant wird, macht es Sinn, die Praxisfinanzierung möglichst langfristig zu gestalten. Statt der üblichen Praxiskreditlaufzeiten über 5, 10 oder 12 Jahre ist eine Laufzeit von bis zu 20 Jahren anzustreben. Dadurch wird die Tilgung des Praxisdarlehens zeitlich gestreckt, und es verbleibt mehr Liquidität für eine schnellere Tilgung oder Ansparung der privaten Baufinanzierung.

Nutzung von Steuervorteilen:

Die Zinsen für die Praxisfinanzierung sind im Gegensatz zu den Zinsen für eine private Baufinanzierung steuerlich als Betriebsausgaben absetzbar. Ebenso können die Steuervorteile aus der AFA (Absetzung für Abnutzung) aus der Praxisfinanzierung, die eigentlich zur Praxiskredittilgung vorgesehen sind, für die schnellere private Entschuldung genutzt werden.

Finanzierung von Investitionen im laufenden Praxisbetrieb:

Bei Neuinvestitionen im laufenden Praxisbetrieb sollte eine AfA kongruente Finanzierungslaufzeit das Ziel sein.

Beispiel: Ein Röntgengerät mit einer AfA Laufzeit/Nutzungsdauer von 8 Jahren sollte mit einer Finanzierung von 8 Jahren und Volltilgung finanziert werden.

Ferner ist es sinnvoll Rücklagen zu bilden, damit Reinvestitionen nicht stets finanziert werden müssen und die Bankabhängigkeit reduziert wird. Sofern Folgeinvestitionen in einer BAG anstehen, können diese als Darlehen der BAG oder aufgeteilt auf die Gesellschafter mit der Bank vereinbart werden.

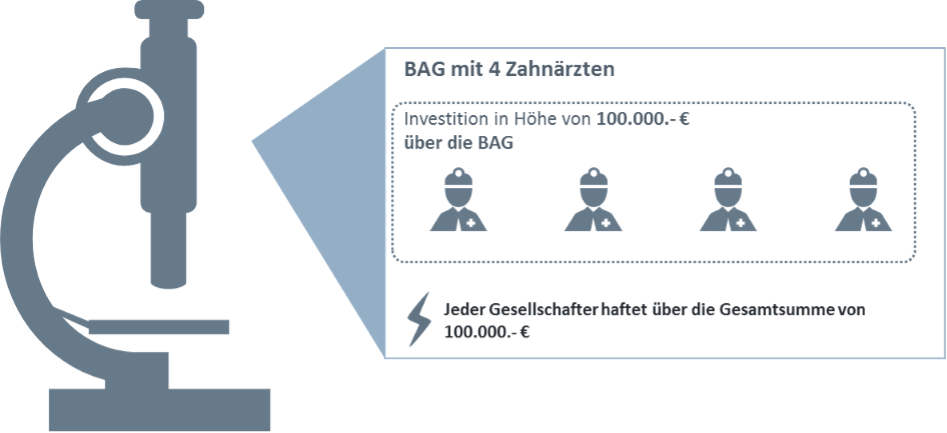

Bei einem Praxisdarlehen mit der BAG als Darlehensnehmer haftet jeder Gesellschafter für die gesamte Darlehenssumme.

Zu beachten gilt hierbei:

Dieser Umstand verschlechtert bei jedem Gesellschafter sein eigenes Rating und damit seine Kreditwürdigkeit bei der Bank. Diese „Bürgschaft“ für die Mitgesellschafter ist stets bei der Abgabe von Vermögensübersichten für eine Bank mit anzugeben. Eine sinnvolle Alternative ist die Aufteilung der Kreditsumme auf die Gesellschafter:

Als weiterer Vorteil ist die individuelle Liquiditäts- und Darlehensgestaltung zu nennen. Wie im Beispiel aufgeführt kann dann jeder Gesellschafter abhängig von seiner finanziellen Situation seinen anteiligen Finanzierungsbeitrag über 25.000.-€ leisten.

Als weiterer Vorteil ist die individuelle Liquiditäts- und Darlehensgestaltung zu nennen. Wie im Beispiel aufgeführt kann dann jeder Gesellschafter abhängig von seiner finanziellen Situation seinen anteiligen Finanzierungsbeitrag über 25.000.-€ leisten.

Somit gestaltet jeder Gesellschafter seine Zahlungsverpflichtung selbst und haftet nur für sein investiertes Kapital und nicht für die volle Summe bei einer Gestaltung über die BAG als Darlehensnehmer.

Vorausschauende Finanzierungsplanung:

Bei der Wahl der Finanzierungsgestaltung ist die persönliche Lebensplanung mit einzubeziehen.

Sofern z.B. eine private Baufinanzierung noch geplant wird, macht es Sinn, die Praxisfinanzierung möglichst langfristig zu gestalten.

Statt der üblichen Praxiskreditlaufzeiten über 5, 10, 12 Jahren ist eine Laufzeit von bis zu 20 Jahren anzustreben. Dadurch wird die Tilgung des Praxisdarlehens zeitlich gestreckt und es verbleibt mehr Liquidität für eine schnellere Tilgung/Ansparung der privaten Baufinanzierung.

Nutzung von Steuervorteilen :

Die Zinsen für die Praxisfinanzierung sind im Gegensatz zu den Zinsen für eine private Baufinanzierung steuerlich als Betriebsausgaben absetzbar.

Nutzung der AfA aus der Praxisinvestition für die private Entschuldung:

Ebenso können die Steuervorteile aus der AFA (Absetzung für Abnutzung) aus der Praxisfinanzierung, die eigentlich zur Praxiskredittilgung vorgesehen sind, für die schnellere private Entschuldung genutzt werden.

Welche Kreditart ist die Richtige:

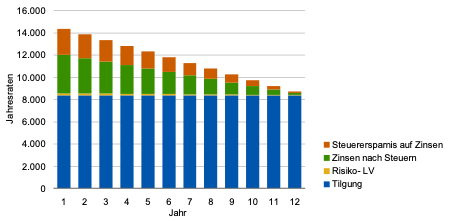

Annuitätendarlehen

Gleichbleibende Raten, wobei der Zinsanteil sinkt und der Tilgungsanteil über die Laufzeit steigt. Die jeweilige Restschuld vermindert sich durch die laufende Tilgung.

Tilgungsdarlehen

Tilgungsdarlehen sind z.B. öffentliche Finanzierungsmittel (KfW Darlehen, NRW Bank Darlehen, usw.)

Hier besteht ihr Kapitaldienst aus gleichbleibenden Tilgungsraten und fallende Zinsraten.

Die jeweilige Restschuld vermindert sich durch die laufende Tilgung.

Die KfW fördert Ihre Praxisfinanzierung mit günstigen Krediten und auch Zuschüssen für die Gründungsberatung.

Die KfW fördert Ihre Praxisfinanzierung mit günstigen Krediten und auch Zuschüssen für die Gründungsberatung.

KfW Darlehen sind erhältlich über die Hausbank, die auch die Abwicklung übernimmt.

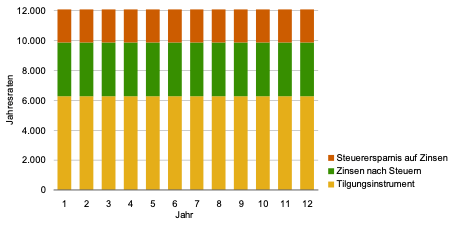

Endfälliges Darlehen /Tilgungsaussetzungsdarlehen:

Gleichbleibende Zinsraten und Ansparung der Tilgungsleistung über ein Tilgungsinstrument (z.B. Lebens/Rentenversicherung, Fondssparplan,….).

Die Darlehenshöhe bleibt hierbei bis zur vollständigen Ablösung durch das Tilgungsinstrument bei Laufzeitende gleich.

Zu beachten ist, dass die Ablaufleistung des Tilgungsersatzes ausreicht, um die Darlehensschuld abzulösen.

Zu beachten ist, dass die Ablaufleistung des Tilgungsersatzes ausreicht, um die Darlehensschuld abzulösen.

Eine Finanzierung mit einer Lebens-/ Rentenversicherung als Tilgungsersatz ist in der Regel teurer als ein Darlehen mit laufender Tilgung.

Sinnvoll ist diese Tilgungsart jedoch mit Einschluss einer Beitragsbefreiung bei Eintritt von Berufsunfähigkeit. Im Falle der Berufsunfähigkeit wird der Beitrag zur Tilgungspolice von der Versicherungsgesellschaft übernommen und belastet nun nicht mehr den berufsunfähigen Zahnarzt, der ohne Arbeitseinkommen kaum in der Lage ist, den Praxiskredit zu bedienen. Weiterhin kann eine Berufsunfähigkeitsrente zur Bedienung der Zinsbelastung eingeschlossen werden.

Möglichkeit für Sondertilgungen bei Bankkrediten:

Für Sondertilgungen während der Zinsbindungszeit können bei Bankdarlehen Sondertilgungsvereinbarungen getroffen werden.

Diese Möglichkeit einer variableren Tilgungsgestaltung spiegelt sich dann in einem Zinsaufschlag der Bank wider bzw. ist Verhandlungssache.

Wurde hierzu keine Vereinbarung getroffen, muss die Bank eine Sondertilgung nicht zulassen und verlangt bei Genehmigung eine Vorfälligkeitsentschädigung für den entgangenen Zinsgewinn.

Ein Sondertilgungsrecht für Sie als Kreditnehmer besteht jeweils auch bei einer längeren Zinsbindung von z.B. 20 Jahren einseitig vom Darlehensnehmer nach 10 Jahren.

Kontokorrent /Betriebsmittelfinanzierung:

Ein Betriebsmittel-/Kontokorrentkredit ist ein von der Bank eingeräumtes Kreditlimit für den kurzfristigen Kreditbedarf auf dem laufenden Praxiskonto. Dieser Rahmen kann bei Bedarf in Anspruch genommen werden. Zinsen sind nur für die jeweilige Inanspruchnahme zu zahlen, und Rückzahlungen sind jederzeit möglich.

Ein Kontokorrentkredit ist jedoch ein teures Finanzierungsinstrument, und eine Überziehung der vereinbarten Kontokorrentlinie verursacht zusätzliche Überziehungszinsen. Mittels einer frühzeitigen Ertrags-und Liquiditätsplanung z.B. durch den Steuerberater lässt sich der voraussichtliche Kontokorrentrahmen bestimmen.

Sofern ein gewisser Bodensatz einer KK-Inanspruchnahme nicht zeitnah ausgeglichen werden kann, empfiehlt sich eine Umfinanzierung der Kontokorrentinanspruchnahme in ein längerfristiges Darlehen. Diese Möglichkeit sollte bei der Darlehensgestaltung vor Unterschrift im Kreditprotokoll der Bank vereinbart sein.

Sicherheiten:

Obligatorische Sicherheiten bei der Praxisfinanzierung sind:

- Abtretung der KV-Ansprüche

- Sicherungsübereignung der Praxiseinrichtung

- Abtretung von Lebensversicherungsansprüchen (Risiko Lebensversicherungen und bei endfälligen Darlehen auch die Erlebensfallansprüche)

Zusätzlich möchte die Bank gern auch eine Ehegattenbürgschaft sowie wenn möglich eine dingliche Absicherung z.B. über eine Grundbucheintragung. Diese beiden Absicherungen gilt es bei der Bankverhandlung zu vermeiden.

Zur Kreditabsicherung ist es sinnvoll, die gesamte Darlehenssumme sowie eine mögliche Vorfälligkeitsentschädigung über eine Todesfallabsicherung mittels einer Risiko Lebensversicherung abzusichern.

Berechnung der abzusichernden Todesfallsumme: Die Berechnung sollte die Praxisdarlehen (inkl. Kontokorrent) plus einen Aufschlag von etwa 30% für eine mögliche Vorfälligkeitsentschädigung umfassen.

Zur Erklärung: Wenn der Darlehensnehmer während der Zinsbindungszeit verstirbt, reicht eine Todesfallabsicherung in Höhe des Darlehens meist nicht aus, da die meisten Banken eine Vorfälligkeitsentschädigung zusätzlich von den Erben verlangen.

Wie läuft eine Verhandlungsführung mit der Bank?

Für ein erfolgreiches Bankgespräch sind einige grundlegende Punkte zu beachten, die sicherstellen, dass Ihre Bedürfnisse und Anforderungen angemessen adressiert werden. Hier sind die Basics für ein Bankgespräch zusammengefasst:

Ein wesentlicher Ausgangspunkt ist eine klare Vorhabensbeschreibung. Diese bildet das Fundament für die Diskussion über Ihre Finanzierungsbedürfnisse. Ergänzend dazu ist ein detaillierter Businessplan unerlässlich. Dieser umfasst eine Mindestumsatzanalyse sowie eine Ertrags- und Liquiditätsvorausschau. Ein Investitionsplan komplettiert diese Unterlagen und verdeutlicht Ihre langfristigen Pläne.

Hierbei können Sondertilgungsmöglichkeiten erwogen werden, um Flexibilität zu gewährleisten. Die Einbindung öffentlicher Mittel kann zusätzlich die Finanzierungssituation optimieren.

Im Bereich des Betriebsmittelmanagements spielt das Kontokorrent eine zentrale Rolle. Hier stellt sich die Frage nach der angemessenen Limithöhe, die auf das Zahlungsverhalten der Kassenärztlichen Vereinigungen (KV), die Eingänge von Patientenzahlungen sowie die Zusammenarbeit mit Abrechnungsgesellschaften und Factoringgesellschaften abgestimmt sein sollte. Falls es zu Engpässen kommt und der Kontokorrentrahmen nicht ausreicht, sollten bereits vorab mögliche Lösungen betrachtet werden.

Zusätzlich ist die Möglichkeit der Zinsreduzierung ein relevantes Thema. Hierbei können verschiedene Strategien in Betracht gezogen werden, um die Kosten der Finanzierung zu optimieren und gleichzeitig die Liquidität zu sichern.

Eine fundierte Vorbereitung in diesen Punkten wird nicht nur Ihre Chancen auf eine erfolgreiche Finanzierung verbessern, sondern auch das Vertrauen der Bank in Ihre unternehmerischen Fähigkeiten stärken und Ihnen ein selbstbewussteres Auftreten verleihen.

Welche Versicherungen werden zur Finanzierungsabsicherung benötigt?

Kaskoschutz für den Zahnarzt und für die Praxis:

Zur Kreditabsicherung ist es sinnvoll die gesamte Darlehenssumme sowie eine mögliche Vorfälligkeitsentschädigung über eine Todesfallabsicherung mittels einer Risiko Lebensversicherung ab zu sichern.

Berechnung der abzusichernden Todesfallsumme :

Praxisdarlehen + ca. 30% Aufschlag für eine evtl. zu leistende Vorfälligkeitsentschädigung bei vorzeitiger Ablösung im Todesfall + Kontokorrentrahmen.

Wenn der Darlehensnehmer während der Zinsbindungszeit verstirbt, reicht eine Todesfallabsicherung in Höhe des Darlehens meist nicht aus, da die meisten Banken eine Vorfälligkeitsentschädigung zusätzlich von den Erben verlangen.

Berufsunfähigkeit:

Für den Fall der Berufsunfähigkeit reicht in der Regel die Leistung der Zahnärzteversorgung (leistet bei Berufsunfähigkeit ab 100%) nicht um die Lebenshaltungskosten sowie den Kredit zu bedienen.

Hier sollte bedarfsgerecht ein privater Berufsunfähigkeitsschutz (leistet ab 50% Berufsunfähigkeit) zusätzlich versichert werden.

Krankentagegeld /Praxisausfallversicherung:

Sofern krankheitsbedingt der Zahnarzt als Darlehensnehmer ausfällt, laufen die Praxis und Kreditkosten weiter. Ebenso ist ggf. ein Praxisvertreter zu bezahlen und die Lebenshaltungskosten fallen weiter an. Hier hilft ein(e) Versicherungsfachfrau/mann bei der Bedarfsermittlung.

Berufshaftpflichtversicherung:

Eine Berufshaftpflichtversicherung die das gesamte eigene Leistungsspektrum absichert ist obligatorisch. Die Deckungssumme sollte mindestens 5 Mio. € betragen. Bei einer BAG ist es sinnvoll, die Berufshaftpflicht bei einer Gesellschaft für alle Gesellschafter abzuschließen. Damit entschärft sich die Frage des Haftpflichtversicherers, wer für den Schaden ursächliche verantwortlich ist.

Praxis Inventarabsicherung für die Gefahren:

Feuer, Einbruchdiebstahl, Vandalismus, Leitungswasser , Sturm, Elementarschäden, Betriebsunterbrechung, Elektronik zum Neuwert

Sofern es zu einem größeren Schaden kommt ist es wichtig, dass die Versicherung eine Neuwerterstattung leistet, damit Unterdeckungen nicht neu finanziert werden müssen.

Grundlage zur Ermittlung der Versicherungssumme hierfür ist das AfA Verzeichnis mit der Angabe der Herstellungs- und Anschaffungskosten.

Ebenso gilt es Praxisumsatz ohne Material und Laborkosten zur Bemessung der Betriebsunterbrechungsversicherung einzubeziehen.

Praxis Rechtsschutzversicherung:

Die Rechtsschutzversicherung dient zur Absicherung des Praxisinhabers sowie seiner Mitarbeiter bei Ihrer Tätigkeit für die Praxis.

Zum Leistungsangebot sollte der Straf- /Disziplinar-Standes -Rechtsschutz sowie der Regress Rechtsschutz gehören.