Vor 20 Jahren hat sich niemand die Frage stellen müssen, ob die eigene Praxis als Altersvorsorge und die Zahnärzteversorgung ausreicht um auch im Alter den Lebensstandard bei zuhalten und Liquiditätsengpässen vorzubeugen.

Durch die historisch einmalig lange Niedrigzinspolitikphase und global Trends wie die Urbanisierung oder der demografische Wandel hat sich auch die Struktur der Altersvorsorge in den letzten Jahren geändert.

Die Praxis und die Zahnärzteversorgung alleine reichen vielleicht nicht mehr aus, um auch im Alter finanziell unabhängig zu sein und einen Einschnitt in der Lebensqualität zu erfahren.

Um an dieser Stelle Planungssicherheit zu erlangen ist es wichtig möglichst frühzeitig zu agieren und zu konsolidieren. Wir möchten Ihnen daher auf den folgenden Seiten einen kleinen Leitfaden zur Hand geben, mit dem Sie Ihre Ruhestandsplanung analysieren und justieren können.

Ist Altersarmut auch ein Thema für Zahnärztinnen/ Zahnärzte trotz Zahnärzteversorgung?

Ob es im Alter reicht, hängt vom persönlichen Bedarf ab, sowie von der hierfür geleisteten persönlichen Vorsorge für das Alter. In der folgenden Tabelle finden Sie eine beispielhafte Aufstellung des Liquiditätsbedarfs im Rentenalter für einen Zahnarzt, der heute 37 Jahre alt ist und einen Rentenbeginn mit 67 avisiert. In diesem Beispiel wird zunächst die Inflation und Ihr Kaufkraftdefizit vernachlässigt.

| Netto Liquiditätsbedarf im Rentenalter: (Kaufkraft Stand: Heute) | |

| Krankenversicherung | 800 € |

| Wohnen | 1.500 € |

| KFZ | 1.000 € |

| Urlaub/ Hobby | 500 € |

| Lebenshaltung | 1.500 € |

| Kinder/ Enkel/ Sonstiges | 500 € |

| Gesamt ca. | 5.800 € |

Wichtig ist hierbei, dass die Liquidität nach Steuern zur Verfügung stehen muss, denn auch im Rentenalter werden Ihre Bezüge entsprechend der jeweiligen Besteuerungsart versteuert.

Inflationsbereinigte Analyse der Altersaufwände:

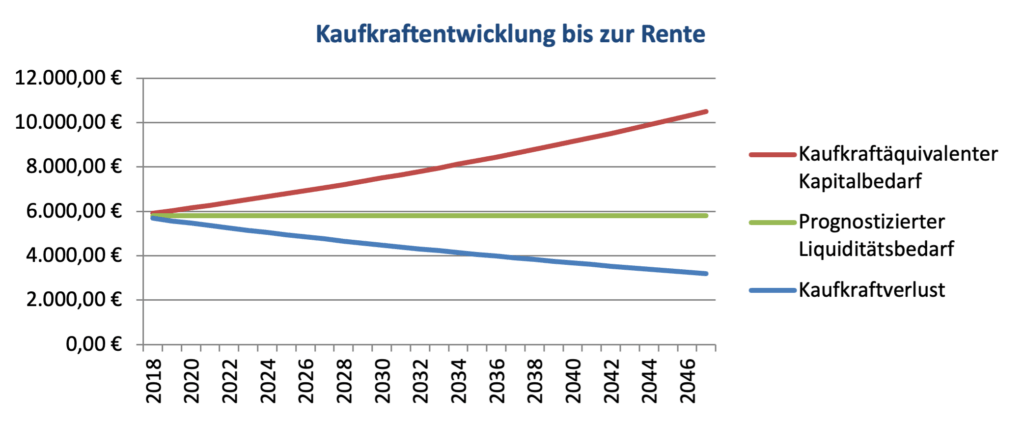

Im nächsten Schritt betrachten wir den Kaufkraftverlust, den wir durch die Inflation prognostiziert erhalten. Wir nehmen hierbei als Referenz die von der EZB angestrebte Inflation von 2% als Grundlage.

Das Resultat ist, dass zum Beginn des Rentenalters die Kaufkraft des Kapitals sich beinahe halbiert hat von 5.800.-€ auf 3.202.-€ .und ein kapitaläquivalenter Betrag von 10.505.-€ zur Debatte steht.

Die drei Bausteine der Altersversorgung für Zahnärzte:

Der Aufbau einer Altersvorsorge gliedert sich in drei Bausteinen. Im ersten befinden sich die sozialen Grundsicherungssysteme, in Ihrem Fall die Zahnärzteversorgung und die gesetzl. Rentenversicherung. Im zweiten Baustein befinden sich tarifliche oder betriebliche Altersvorsorgemodelle, wie z.B. eine betriebliche Altersvorsorge oder Zusatzversorgungen durch öffentl. und kirchl. Zusatzversorgungskassen. Im dritten Baustein sind alle Engagements zur Vermögensbildung aufgeführt, die Sie als Privatperson abgeschlossen haben und zur Altersvorsorge nutzen möchten. Hierunter fallen Renten-/ Lebensversicherungen, Banksparpläne, Wertpapiere und Rohstoffe, sowie Kunst oder Beteiligungen.

1.Zahnärzteversorgung

Die Zahnärztekammern der Länder haben jeweils ein eigenes Versorgungswerk mit unterschiedlichen Beitragssätzen und Rentenprognosen. Für Kammermitglieder ist die Zahnärzteversorgung Pflicht. Angestellte sind zwar zunächst automatisch Pflichtmitglieder des Deutschen Rentenversicherungsbund, können sich jedoch von der Versicherungspflicht befreien lassen. Selbständige Kammermitglieder sind grundsätzlich Pflichtmitglied im jeweiligen Versorgungswerk.

Die Zahnärzteversorgung bietet zusätzlich zur Altersversorgung folgende Leistungen:

- Altersrente

- Berufsunfähigkeitsrente

- Hinterbliebenenrenten

Eine Besonderheit gegenüber der gesetzl. Rentenversicherung besteht in Ihrem Rentenmodell als kapitalgedeckte Versorgungskasse aus der sich die Altersversorgungsansprüche der Mitglieder berechnen. Anders als bei der gesetzlichen Rentenversicherung, die durch Umlagen der jetzigen Beiträge finanziert wird, wird bei der Ärzteversorgung ein Kapitalstock aufgebaut. Hieraus resultieren die unterschiedlichen Versorgungsleistungen und –Ansprüche der Mitglieder, da durch unterschiedliche Beitragsordnungen, innerhalb der Zahnärzteversorgungen und dem unterschiedlichen Anlagerfolg das zur Verfügung stehende Kapital sich unterscheidet.

Ob nun Vor- oder Nachteile der verschiedenen Systeme überwiegen, liegt im Auge des Betrachters. Festzuhalten gilt, dass Veränderungen im Markt, wie die Finanzkriese 2007/2008 oder der demokratische Wandel, Risiken der Versorgungsarten zu tage geführt haben.

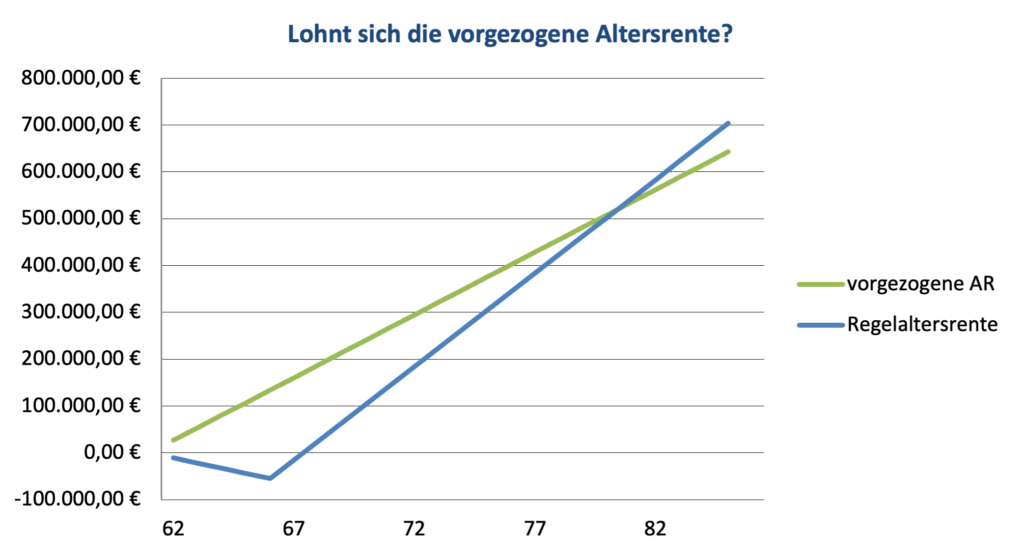

Bedingt durch die Heraufsetzung der Lebenserwartung (Sterbetafel) ist bereits in fast allen Versorgungswerken der Regelaltersrentenbeginn von 65 auf 67 Jahre abgestuft heraufgesetzt worden. Die vorgezogene Altersrente (mit Abschlägen von 60 auf das 62. Lebensjahr)

Zudem wird es für die Versorgungswerke bedeutend schwieriger den Rechnungszins von 4% zu halten und fast alle Versorgungswerke haben diesen bereits auf 2,5% gesenkt. Im Sinne der Risikodiversifizierung ist es daher von Nöten seine Altersvorsorge auf ein breites Fundament zu stellen, um während des Ruhestandes auf nichts verzichten zu müssen.

Auch Versorgungswerke sind nicht vor Risiken befreit. So musste z.B. die Zahnärzteversorgung Niedersachsen in 2004, durch Spekulationsverluste, die laufenden Renten um >40% senken.

Rürup Rente:

In dieser Kategorie ist zusätzlich die Rürup Rente zu nennen. Die privat veranlasste Rürup Rente unterliegt den gleichen steuerlichen Vor und Nachteilen wie die Zahnärzteversorgung.

Vorgezogene Altersrente ab 62. Lebensjahr:

Bei einem vorgezogenen Altersrentenbezug ab dem 62. Lebensjahr wird die Altersrente entsprechend gekürzt. Das kann sich für die Zahnärztin/den Zahnarzt trotzdem gut rechnen, bekommt sie/er doch vorgezogen Altersrente und muss keine Beiträge mehr zahlen. Der Break Even liegt bei ca. 79 Jahren.

Zu bedenken ist hierbei, dass die Hinterbliebenenversorgung analog gekürzt wird und Rentenanpassungen vom niedrigeren Rentenwert ausgehen.

2. Betriebliche Altersversorgung als angestellte(r) Zahnärztin/Zahnarzt durch freiwillige oder tarifliche Vereinbarungen

2. Betriebliche Altersversorgung als angestellte(r) Zahnärztin/Zahnarzt durch freiwillige oder tarifliche Vereinbarungen

Die betriebliche Altersversorgung für angestellte Zahnärzte dient zur Ergänzung der Altersvorsorge.

3.Private Altersversorgung

Mit einer breit gestreuten privaten Altersvorsorge können Versorgungslücken geschlossen und ein höherer Risikodiversifizierungsgrad erreicht werden.

Aber auch hier gilt weiterhin: Je höher die Renditeerwartung, je höher das Risiko. Kann in jungen Jahren rendite- und risikofreudiger investiert werden, um Verluste ggf. auszusitzen, so sollte zum Rentenalter hin das Risiko durch sichere (meist auch renditeärmere) Anlagen gesenkt werden, damit die Altersversorgung gesichert ist.

Beispiel für eine steuerlich optimierte Ausschöpfung des Alterseinkünftegesetzes für die eigene Altersversorgung:

- a) Beitrag zur ZÄV WL p.a. 14.508.-€ x 86 % = 12.476.-€

12.476.-€ x ca. 44% Steuersatz = 5.489.-€ Steuerersparnis

Die Steuerersparnis zahlt er in eine „Rürup Rente“ ein und erhält hier zusätzlich eine Steuerersparnis von ca. 2.076.-€ und zusätzliche Rentenansprüche hieraus.

- b) 489.-€ Einzahlung in die Rürup Rente x 86% = 4.720.-€

4.720.-€ x ca. 44% Steuersatz = 2.076.-€ Steuerersparnis

Hinweis:

Die Rentenansprüche aus der ZÄV und der Rürup Rente sind bei Fälligkeit im Rentenalter nachgelagert zu versteuern.

Die Steuerersparnis aus der Rürup Rente in Höhe von 2.076.-€ kann zusätzlich frei angelegt werden.

- c) Einzahlung von 2.076.-€ als Sparbeitrag in einen Investmentfonds oder eine

Rentenversicherung.